- À propos

- Information

- Services

- Publications

Revendications de l'ACQC concernant l'hypothèque légale de la construction

Si vous êtes aux prises avec une HLC, consultez notre page d’aide sur le sujet.

Si vous voulez dénoncez la législation actuelle, pouquoi pas utiliser notre lettre-type sur l'hypothèque légale de la construction ?!

L’ACQC déplore depuis des années l’utilisation abusive qui est faite de ce droit par de nombreux entrepreneurs en construction. En effet, plusieurs failles dans les lois actuelles permettent facilement à des entrepreneurs peu scrupuleux de pratiquer ni plus ni moins que de l’extorsion sur leurs clients :

- Lors de l’inscription d’une HLC au Registre foncier du Québec (RFQ), aucune vérification n’est faite du bien-fondé de la demande (on compte sur l’intégrité de l’avocat ou du notaire qui inscrit l’HLC pour le compte de son client);

- Il n’y a pas de seuil minimal au montant d’une HLC et on pourrait donc théoriquement vendre en justice une maison, même la résidence principale du client, pour le paiement d’une créance d’un dollar, alors que dans la plupart des cas, la résidence principale est pourtant protégée contre la saisie pour des créances de moins de 20 000 $ (C. proc. civ. a.700);

- Une HLC ne peut pas être contestée à la Cour des petites créances (même si le montant est de moins de 15 000 $), mais se conteste plutôt devant la Cour du Québec, voire même en Cour supérieure, ce qui peut facilement coûter 10 000 à 15 000 $;

- L’HLC étant un droit accordé à l’industrie, à moins qu’on puisse démontrer la mauvaise foi (ce qui est difficile), la jurisprudence ne considère pas son utilisation fautive comme étant abusive et il est donc très difficile d’obtenir des dommages-intérêts lorsqu’on en est victime.

Ces quatre points combinés font en sorte que, la plupart du temps, lorsque le montant en litige est relativement peu élevé, le consommateur a davantage intérêt à payer l’entrepreneur qu’à contester une HLC, et ce, même dans les cas où il serait facile de le faire (p.ex. lorsqu’elle a été publiée hors délai).

Or, dans certaines circonstances, le client est tout à fait dans son droit de ne pas payer. Par exemple, l’article 2111 du Code civil du Québec dit que « Le client […] peut retenir sur le prix, jusqu’à ce que les réparations ou les corrections soient faites à l’ouvrage, une somme suffisante pour satisfaire aux réserves faites quant aux vices ou malfaçons apparents qui existaient lors de la réception de l’ouvrage. » C’est précisément le contexte dans lequel se trouvent la plupart des consommateurs qui nous contactent au sujet de l’HLC.

Le scénario typique dénoncé à l’ACQC est celui d’un consommateur qui, ayant constaté que les travaux ont mal été exécutés, demande des travaux correctifs et refuse de payer la facture finale tant que ceux-ci n’auront pas été effectués. L’entrepreneur publie alors une HLC afin de forcer le consommateur à payer, que ce soit justifié ou pas. Dans la quasi-totalité des cas, le consommateur cède rapidement lorsqu’il comprend que ce sera beaucoup plus long et coûteux de contester l’HLC que d’obtenir une radiation volontaire par l’entrepreneur. Plus le montant en litige est bas, plus cette logique est évidente.

Afin de mieux documenter cette situation révoltante, l’ACQC a réalisé (en 20-21, puis en 23-24) une analyse des données du Registre foncier du Québec (obtenue par JLR) concernant l’HLC pour la période de janvier 2015 à mai 2023. Nous avons pu constater que les données sont tout à fait compatibles avec la situation telle que dénoncée par l’ACQC. Pour donner une idée de l’ampleur du problème, nous allons procéder en entonnoir, du global vers le spécifique.

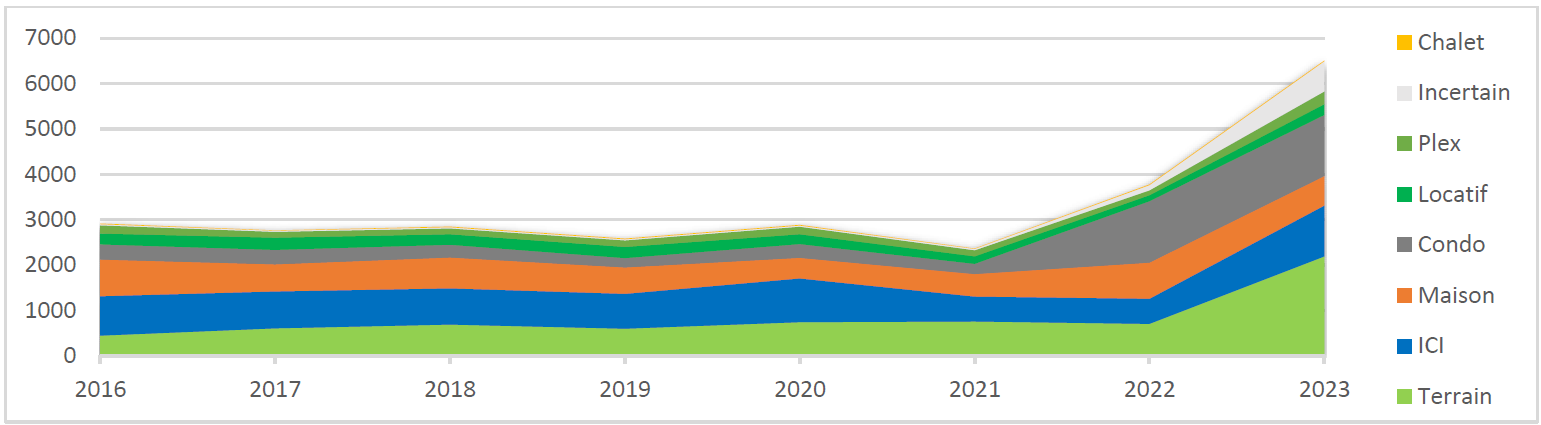

D’abord, le nombre total d’HLC publiées par période de 12 mois était en très forte augmentation en 2023 et il est donc difficile de donner un chiffre annuel représentatif. Cela dit, alors qu’en période prépandémique, ça stagnait à autour de 2800 HLC/an, on en était à 6500/an en mai 2023.

Évolution du nombre total d’HLC, par type de bâtiment

(par période de 12 mois, de juin 2015 à mai 2023)

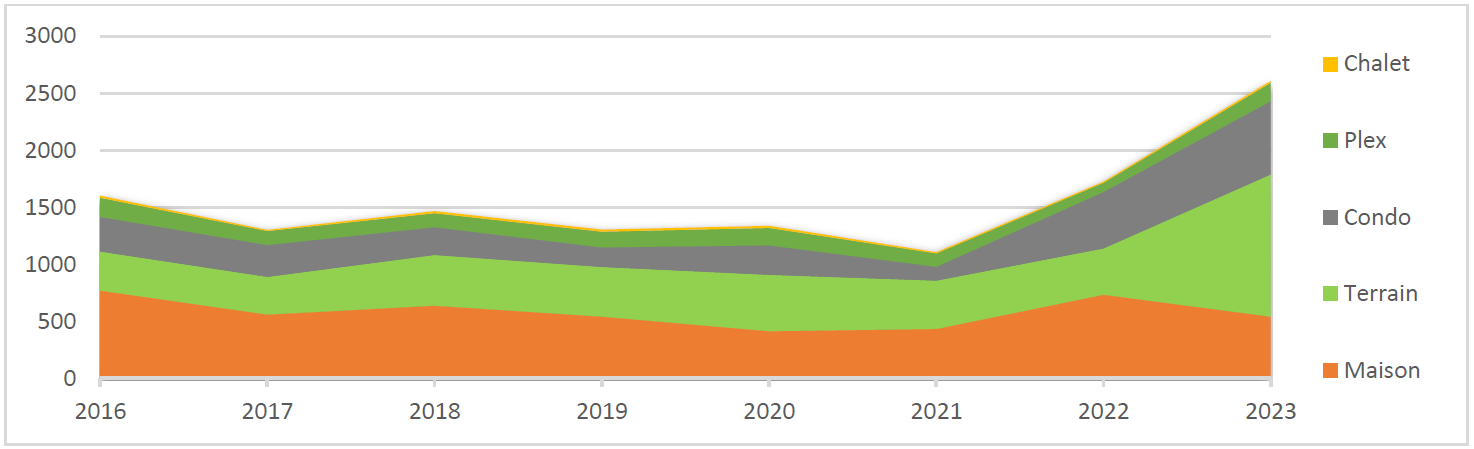

De ce nombre, un peu moins de la moitié (43%) le sont pour des montants et sur des catégories de bâtiments associables aux consommateurs en habitation (maisons unifamiliales, condos, duplex, triplex, chalets, maison mobile et terrains, jusqu’à 135 k$), dont 13% uniquement dans l’unifamilial. Ainsi, à environ 1300/an en période prépandémique, ça avait doublé à 2607/an en mai 2023. Donc, sans dire que l’HLC est un problème qui concerne principalement les propriétaires occupants, on peut dire qu’ils sont loin d’y échapper.

Évolution du nombre d'hypothèques légales dans le segment consommateurs, par catégories de bâtiment

(par période de 12 mois, de juin 2015 à mai 2023)

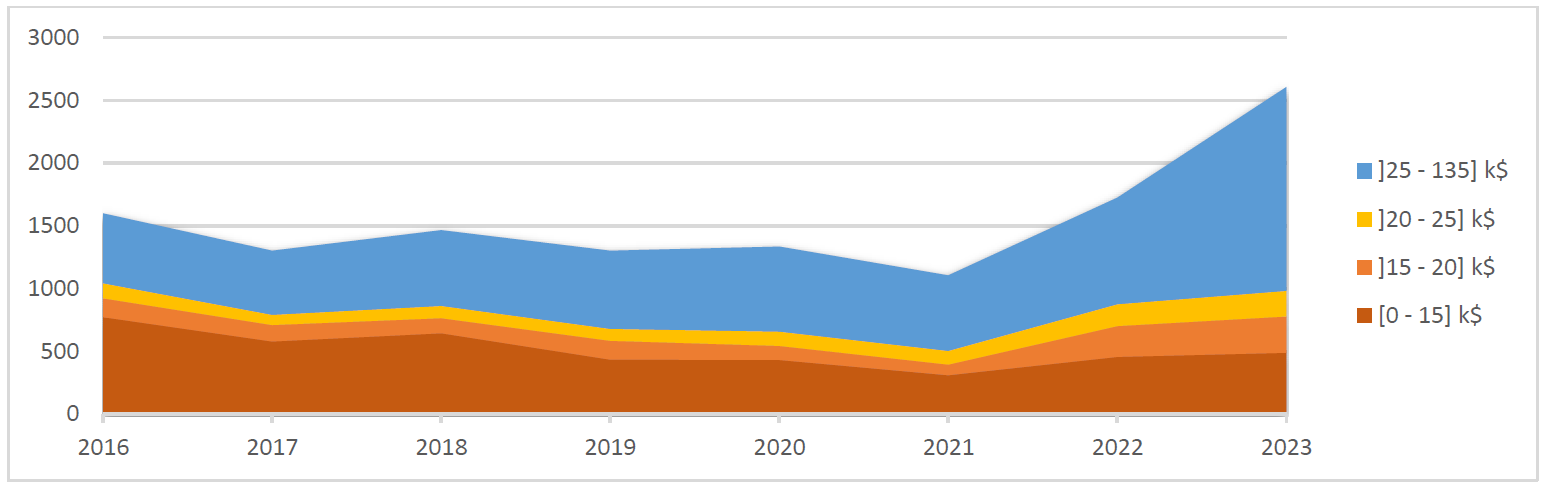

Surtout, alors que l’HLC est un moyen extrême qui permet la vente en justice de la résidence principale d’un citoyen, elle est souvent inscrite pour un montant dérisoire au vu des conséquences qu’elle a. Dans le segment «consommateurs» décrit ci-haut, c’est 43 % des HLC qui sont inscrites pour un montant de 25 000 $ et moins, 34 % pour moins de 20 000 $ et 23 % pour des montants de 15 000 $ et moins. Ceux-ci représentent pas moins de 500 à 1000 cas sur 12 mois selon le seuil de faible montant retenu.

Évolution de la valeur des hypothèques légales de la construction dans le segment des consommateurs, en nombre absolu

(par période de 12 mois, de juin 2015 à mai 2023)

Valeur des hypothèques légales de la construction post-pandémiques dans le segment des consommateurs, arrondie au 5 k$ près

Ensuite, l’écart entre le grand nombre d’inscriptions et le très faible nombre de procédures correspondantes devant les tribunaux corrobore que l’HLC est utilisée comme un moyen de pression terriblement efficace sur le consommateur et que celui-ci, la plupart du temps, choisit de payer, que ce soit justifié ou pas.

En conséquence, l’ACQC revendique deux principaux changements législatifs :

1. Comme une HLC ne peut être contestée à la Cour des petites créances et que le législateur a jugé que pour favoriser l’accès à la justice et la saine administration de la justice, les litiges de moins de 15 000 $ devaient, sauf exception, être entendus par celle-ci, nous demandons à ce que le Code civil du Québec soit modifié de manière à ce qu’une HLC ne puisse plus être inscrite pour une créance de 15 000 $ ou moins, sur un bâtiment d’habitation détenue par une personne physique à des fins personnelles. Le législateur doit faire preuve de cohérence et empêcher que les justiciables soient forcés de s’adresser à la Cour du Québec pour un litige de moins de 15 000 $, une aberration.

2. Une HLC, même pleinement justifiée, ne devrait pas permettre la saisie de la résidence principale du client pour une créance de moins de 20 000 $. Dans n’importe quelle autre industrie, un consommateur qui ne paie pas s’expose éventuellement à la saisie de ses biens, mais pas de sa résidence principale pour une petite créance. La résidence principale est généralement protégée et ce pour de très bonnes raisons. Nous ne voyons pas pourquoi l’industrie de la construction bénéficie d’une exemption à ce principe et c’est pourquoi nous demandons que soit modifié l’article 700 du Code de procédure civile de manière à ce que l’immeuble servant de résidence principale au débiteur ne puisse être saisi pour exécuter une créance de moins de 20 000 $ lorsque la créance résulte d’une HLC.

Pour conclure,

l’ACQC constate surtout un problème concernant les HLC de faible montant et ne conteste donc pas le droit à l’HLC dans son ensemble. Même si en désaccord avec le principe, il faut reconnaître que passé un certain seuil, l’HLC ne change plus grand-chose aux frais qui seront nécessaires pour obtenir gain de cause. Après tout, un litige de plus de 100 000 $ sera entendu en Cour supérieure du Québec, qu’il y ait HLC ou pas. Il est cependant nécessaire de beaucoup mieux baliser ce droit. L’HLC est un droit exceptionnel qui ne devrait s’appliquer qu’à des cas exceptionnels. La vente en justice d’une propriété pour régler un différend de 6 000 $ est une mesure sans cohérence avec le droit québécois dans son ensemble et, à notre avis, franchement déraisonnable. Un différend de cet ordre ne devrait jamais avoir de telles répercussions.

Pour en savoir plus,

consultez nos analyses de 2024 et 2021 des données du Registre foncier du Québec concernant l’HLC, dont les graphiques sont issus. Également, nous vous recommandons très fortement la lecture du Rapport du Groupe d’experts sur l’hypothèque légale de la construction de la Chambre des Notaires du Québec (2021). Notre analyse et nos recommandations sont orientées par le type de cas qu’on nous dénonce le plus régulièrement (contexte de rénovations). Néanmoins, nous appuyons fortement les recommandations de la Chambre des notaires, lesquelles visent l’enjeu plus largement, avec une attention particulière au contexte de transaction immobilière.

Finalement, lors de la campagne électorale de 2018, l’actuel ministre de la Justice, Simon Jolin-Barrette, s’était commis dans le cadre d’un reportage de l’émission La Facture et avait formulé l’engagement de modifier la législation sur l’HLC advenant l’élection de la CAQ. C’est d'ailleurs pourquoi nous vous invitions à l'hiver 2021 à signer notre pétition pour le lui rappeler ! Nous en profitons pour remercier Mme Lise Thériault, alors députée d’Anjou–Louis-Riel et porte-parole de l’opposition officielle pour la protection des consommateurs, d'avoir accepté de présenter notre pétition.

Suite à ces représentations, une analyse d'impact réglementaire a été commandée par le Ministère de la Justice du Québec à l'été 2021, dans le cadre de laquelle nous avons été consultés. Alors que son contenu devait rester confidentiel, les représentants de l'industrie s'en sont saisi pour sonder leurs membres afin de nourrir leur travail de lobbyisme, ce que nous avions vertement dénoncé. En date de juillet 2024, le cabinet du ministre de la Justice, Simon Jolin-Barrette, affirme toujours que le projet de règlement est à l'étude et la Gazette officielle en a d'ailleurs fait mention. Intention véritable, ou on souffle sur une patate chaude avec une langue de bois ? Seul l'avenir nous le dira.

Si vous voulez encourager le ministre à agir, pouquoi pas utiliser notre lettre-type sur l'hypothèque légale de la construction ?!

Correction(s) requise(s) ?

Vous croyez qu'une de nos page mérite d'être révisée ?

N'hésitez pas à nous le signaler !

N'hésitez pas à nous le signaler !

Nous tenons à remercier nos principaux subventionnaires,

65, rue Sherbrooke Est, bureau 105

Montréal (Québec)

H2X 1C4

(514) 384-2013 (Montréal)

(514) 384-2013 (Montréal)

1 (877) 624-7667 (Hors Montréal)

info@acqc.ca

info@acqc.ca